Sinistro Automóvel? Saiba exatamente o que fazer

Sinistro Automóvel? Saiba exatamente o que fazer

Um acidente automóvel é sempre uma situação inesperada e, muitas vezes, stressante. Saber como agir nos primeiros momentos pode fazer toda a diferença na rapidez e eficácia da resolução do processo.

Conheça os principais passos a seguir e se for cliente da Vitorinos Seguros, saiba como o Departamento de Sinistros o acompanha em cada etapa.

Garanta a Segurança

A segurança das pessoas envolvidas deve ser sempre a prioridade. Antes de tratar de qualquer questão relacionada com os danos materiais, certifique-se de que todos estão em segurança e que o local do acidente está devidamente sinalizado.• Verifique se existem feridos;

• Contacte o 112, se necessário;

• Sinalize o local do acidente;

• Coloque o colete refletor e utilize o triângulo de pré-sinalização;

• Evite situações que possam colocar outras pessoas em risco.

Recolha toda a informação necessária

Uma recolha completa de informação no local do acidente permite agilizar a participação do sinistro e evitar pedidos posteriores de esclarecimento. Quanto mais elementos conseguir reunir, mais simples será a análise do processo. Dos veículos envolvidos:

• Verifique se existem feridos;

• Contacte o 112, se necessário;

• Sinalize o local do acidente;

• Coloque o colete refletor e utilize o triângulo de pré-sinalização;

• Evite situações que possam colocar outras pessoas em risco.

Dos condutores:

• Nome completo;

• Contacto telefónico;

• Número da carta de condução.

Outros elementos importantes:

• Fotografias dos danos;

• Fotografias do local do acidente;

• Contactos de testemunhas;

• Participação das autoridades, quando aplicável.

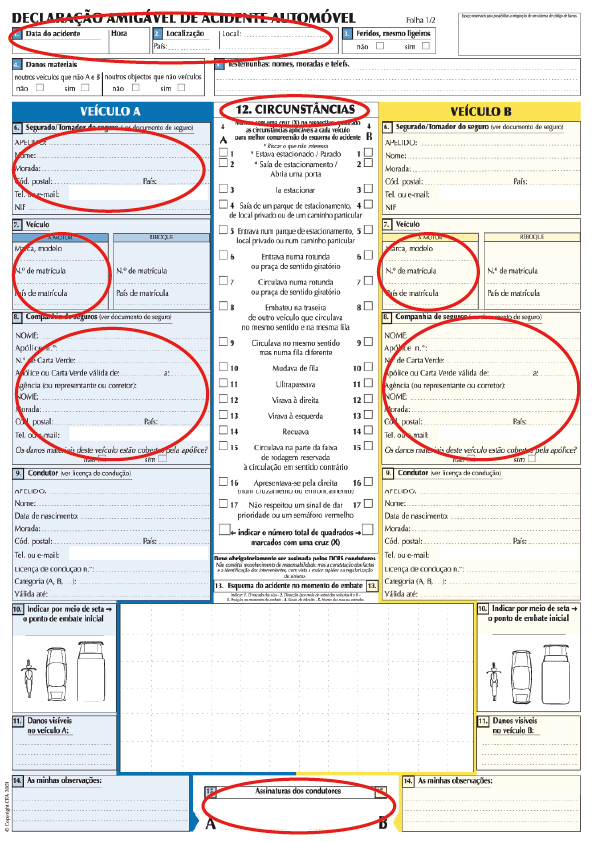

Preencha a Declaração Amigável (DAAA)

Sempre que exista entendimento entre os condutores envolvidos, a Declaração Amigável (DAAA) de Acidente Automóvel constitui uma ferramenta fundamental para acelerar a regularização do sinistro.• Preencha a Declaração Amigável de Acidente Automóvel (DAAA);

• Confirme todos os dados antes de assinar;

• Guarde uma cópia do documento.

Contacte a sua companhia ou a Vitorinos Seguros

Após a ocorrência do sinistro, é importante comunicar a situação o mais rapidamente possível.A nossa equipa encontra-se preparada para orientar os clientes e prestar todo o apoio necessário desde o primeiro momento.

Nesta fase, o Departamento de Sinistros da Contacte a sua companhia ou a Vitorinos Seguros atua como intermediário entre o cliente e a seguradora, garantindo um acompanhamento próximo e personalizado.

-

Acompanhamos a Peritagem

Dependendo da natureza e extensão dos danos, poderá ser necessária uma peritagem para avaliação do sinistro. Durante esta fase, mantemos o cliente informado sobre a evolução do processo.• A seguradora poderá agendar uma peritagem;

• Acompanhamos a evolução do processo;

• Mantemos o cliente informado sobre cada etapa;

• Prestamos apoio sempre que surjam dúvidas ou necessidade de esclarecimentos.Após a conclusão da análise e da definição de responsabilidades, a seguradora procede à regularização do sinistro. O acompanhamento da Vitorinos Seguros mantém-se até ao encerramento do processo.

-

Conte com a Vitorinos Seguros

Quando ocorre um sinistro automóvel, ter ao seu lado uma equipa especializada faz toda a diferença. Na Vitorinos Seguros, acompanhamos os nossos clientes desde a participação inicial até à resolução final do processo, assegurando um serviço próximo, transparente e eficiente em cada etapa.